[1]

Gemeinsam mit der Ausscheideordnung spielt der Rechnungszins eine entscheidende Rolle bei der Bewertung von Verpflichtungen.

Es wird angenommen, dass ein Kapitalbetrag "arbeitet" und einen Ertrag erwirtschaftet, wenn er richtig angelegt ist. Der Zinsertrag im Verhätnis zum Anfangsbetrag, wird als Zinsfuß bezeichnet.

In der Regel wird dieser Ertrag zum Jahresende dem vorhandenen Kapital hinzugefügt, so dass für das nächste Jahr von einem höheren Anfangsbetrag ausgegangen werden kann. Wenn nun Zinsen auf den bereits zugeschriebenen Ertrag gewährt werden, wird dieser Teil des Ertrags als Zinseszins bezeichnet.

In manchen Fällen erfolgt die Verzinsung viertel- oder halbjährlich; dies ist bei der Bewertung zu beachten.

Die in der betrieblichen Altersversorgung vorwiegend verwendeten Richttafeln 2018 G von Klaus Heubeck (🔑) gehen generell von einer Gutschrift der Zinsen zum Jahresende aus, auch wenn die Leistungen unterjährig gezahlt werden.

Um Zahlbeträge, die zu verschiedenen Zahlungszeitpunkten fällig werden, vergleichen zu können, müssen die Zahlungen durch Berücksichtigung von Zins und Zinseszins auf einen einheitlichen Zeitpunkt, den Stichtag, transformiert werden.

Ist ein Zahlbetrag nach dem Stichtag fällig, so ist sein Wert zum Stichtag dadurch gegeben, dass man den Zahlbetrag unter Berücksichtigung von Zins und Zinseszins auf den Stichtag abzinst.

Man sagt, man diskontiert den Zahlbetrag auf den Stichtag, und spricht vom Wert dieses Zahlbetrags zum Stichtag. Diesen Wert nennt man auch den diskontierten Zahlbetrag. Dieser diskontierte Zahlbetrag stellt also den Betrag dar, der unter Berücksichtigung von Zins und Zinseszins zum Zahlungszeitpunkt gerade auf den Zahlbetrag angewachsen ist.

Ist zum Stichtag ein diskontierter Zahlbetrag größer als ein zweiter, dann ist er auch zu beliebigen Zeiten (Zahlungszeitpunkten) unter Berücksichtigung von Zins und Zinseszins größer als der zweite Zahlbetrag.

Durch die Diskontierung auf einen Stichtag lassen sich Zahlbeträge mit unterschiedlicher Fälligkeit vergleichen.

¶ Illustratives Beispiel

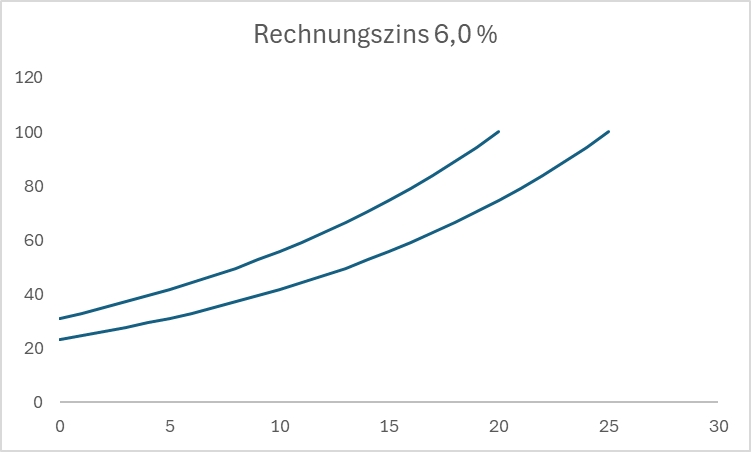

Dies lässt sich schön an einem finanzmathematischen Beispiel verdeutlichen.

In 20 bzw. 25 Jahren soll jeweils eine Zahlung in Höhe von 100 GE fällig werden. Mit dem steuerlichen Zins in Höhe von 6,0 % wären aktuell 31,18 GE bzw. 23,30 GE notwendig. Im Bankgewerbe funktionieren endfällige Sparbriefe entsprechend.

Rechnungszins in der Steuerbilanz

Rechnungszins in der Handelsbilanz

Rechnungszins in der IFRS-Bilanz

Zurück zur Einstiegsseite

Die Texte basieren auf dem Kapitel "Bewertung und Finanzierung von Versorgungsverpflichtungen" des Handbuchs Betriebliche Altersversorgung, zuletzt 2012 erschienen im C.F. Müller Verlag. ↩︎