Die Texte basieren auf dem Kapitel "Bewertung und Finanzierung von Versorgungsverpflichtungen" des Handbuchs Betriebliche Altersversorgung, zuletzt 2012 erschienen im C.F. Müller Verlag.

¶ Rentner

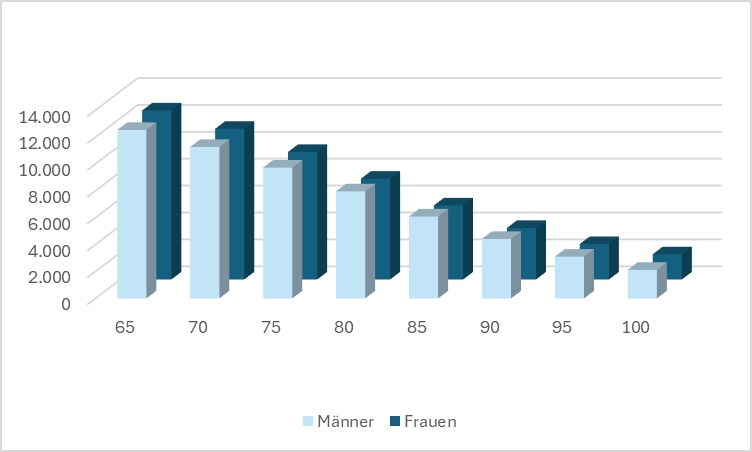

Im Folgenden wird das Beispiel eines Rentners betrachtet, der Anspruch auf eine ab dem Alter 65 lebenslänglich laufende, monatlich zu zahlende Rente von 1.000 € pro Jahr hat sowie auf eine Witwenrente in Höhe von 60 % der Altersrente. In der untenstehenden Tabelle sind für Rentner verschiedenen Alters – jeweils für Männer und Frauen – die zugehörigen Barwerte bei einem Rechnungszins von 6 % aufgeführt. Die Höhe der Barwerte sinkt bei Rentnern mit zunehmendem Alter, da zum einen die Renten gezahlt wurden und die verbleibende Zeit, in der die Rente noch zu zahlen ist, abnimmt.

| Geburts-jahr | Alter zum 31.12.2020 |

Barwert bei Zins von 6 % |

|

|---|---|---|---|

|

Männer € |

Frauen € |

||

| 1955 | 65 | 12.533 | 12.574 |

| 1950 | 70 | 11.270 | 11.207 |

| 1945 | 75 | 9.732 | 9.488 |

| 1940 | 80 | 7.968 | 7.500 |

| 1935 | 85 | 6.096 | 5.509 |

| 1930 | 90 | 4.426 | 3.832 |

| 1925 | 95 | 3.108 | 2.639 |

| 1920 | 100 | 2.126 | 1.877 |

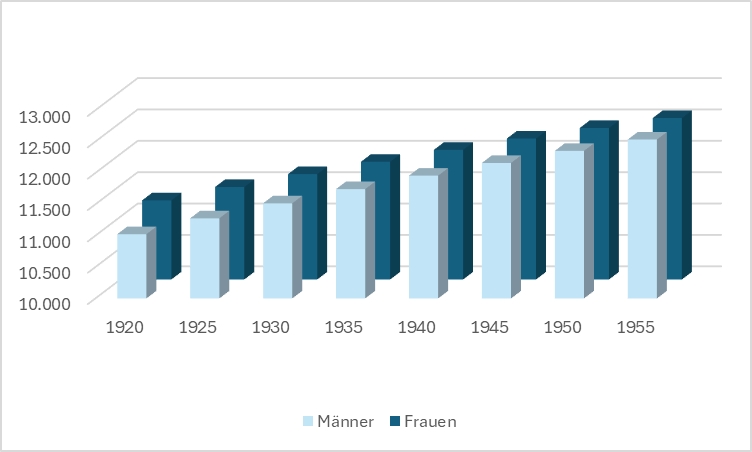

Die nächste Tabelle veranschaulicht die Auswirkungen der Generationenabhängigkeit der Richttafeln 2018 G.

Betrachtet werden die Barwerte zum Beginn der Rente im Alter 65 für verschiedene Geburtsjahrgänge. Als Folge der im Laufe der Zeit gestiegenen Lebenserwartung ergeben sich für spätere Geburtsjahrgänge höhere Barwerte. Bei einem Anspruch auf Alters- und Witwenrente sind die Barwerte zu Beginn der Rente bei Männern und Frauen etwa gleich groß. Würde man ausschließlich von einem Anspruch auf Altersrente (ohne zusätzliche Witwenrente) ausgehen, dann wären die Barwerte für Frauen – aufgrund ihrer längeren Lebenserwartung – grundsätzlich höher als die für Männer. Durch eine zusätzliche Witwenrente wird dieser Effekt jedoch weitgehend wieder ausgeglichen.

|

Geburts- jahr

|

Alter

|

Barwert bei Zins von 6 % |

|

|---|---|---|---|

|

Männer € |

Frauen € |

||

| 1955 | 65 | 12.533 | 12.574 |

| 1950 | 65 | 12.352 | 12.416 |

| 1945 | 65 | 12.160 | 12.247 |

| 1940 | 65 | 11.957 | 12.067 |

| 1935 | 65 | 11.743 | 11.877 |

| 1930 | 65 | 11.516 | 11.680 |

| 1925 | 65 | 11.277 | 11.475 |

| 1920 | 65 | 11.024 | 11.262 |

¶ Anwärter

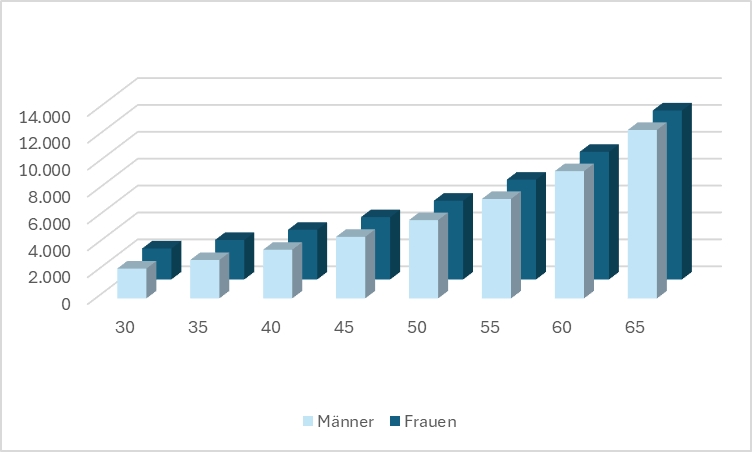

Ein ähnliches Bild ergibt sich für die Barwerte von Anwärtern: Hier wird eine Anwartschaft auf eine lebenslänglich laufende, monatlich zu zahlende Invaliden- und Altersrente (ab Alter 65) in Höhe von 1.000 € pro Jahr sowie auf eine Witwenrente in Höhe von 60 % der Alters- bzw. Invalidenrente betrachtet. In der untenstehenden Tabelle sind für Aktive verschiedenen Alters – jeweils für Männer und Frauen – die zugehörigen Barwerte mit einem Rechnungszins von 6 % aufgeführt.

Bei Anwärtern steigt die Höhe der Barwerte mit zunehmendem Alter an, da die verbleibende Zeit bis zum Rentenbeginn und damit die Zeit, in der sich das Kapital verzinsen kann, abnimmt. Im Alter 65 stimmen dann die Barwerte mit den Startwerten aus für die Rentner überein, da der Anwärter in diesem Alter zum Rentner wird und die Situation aus der ersten Tabelle eintritt beim Übergang (Werte grau hinterlegt). Ab dem Erreichen der rechnerischen Altersgrenze bezeichnet man Anwärter auch als technische Rentner.

|

Geburts- jahr

|

Alter zum 31.12.2020

|

Barwert bei Zins von 6 % |

|

|---|---|---|---|

|

Männer € |

Frauen € |

||

| 1990 | 30 | 2.220 | 2.307 |

| 1985 | 35 | 2.856 | 2.944 |

| 1980 | 40 | 3.621 | 3.701 |

| 1975 | 45 | 4.580 | 4.639 |

| 1970 | 50 | 5.825 | 5.863 |

| 1965 | 55 | 7.402 | 7.429 |

| 1960 | 60 | 9.470 | 9.499 |

| 1955 | 65 | 12.533 | 12.574 |

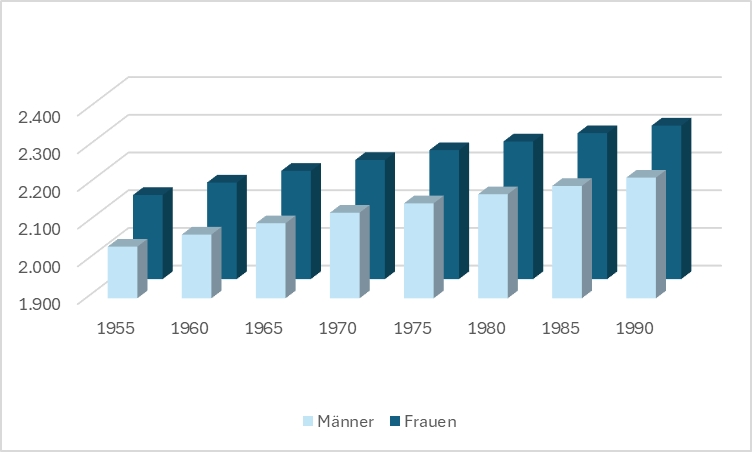

Auch bei den Anwärtern ist in der folgenden Tabelle die Auswirkungen der Generationenabhängigkeit der Richttafeln 2018 G abgebildet. Es sind die Barwerte im Alter 30 für verschiedene Geburtsjahrgänge aufgeführt. Wie bereits von den Rentnern bekannt, ergeben sich auch bei Aktiven für spätere Jahrgänge aufgrund der gestiegenen Lebenserwartung höhere Barwerte; und wie bei Rentnern führt die Berücksichtigung einer Witwenrente dazu, dass die Barwerte bei Männern und Frauen in etwa gleich groß sind.

|

Geburts- jahr

|

Alter

|

Barwert bei Zins von 6 % |

|

|---|---|---|---|

|

Männer € |

Frauen € |

||

| 1990 | 30 | 2.220 | 2.307 |

| 1985 | 30 | 2.198 | 2.287 |

| 1980 | 30 | 2.176 | 2.265 |

| 1975 | 30 | 2.152 | 2.242 |

| 1970 | 30 | 2.127 | 2.216 |

| 1965 | 30 | 2.099 | 2.187 |

| 1960 | 30 | 2.069 | 2.156 |

| 1955 | 30 | 2.037 | 2.123 |

Zurück zu: Einfluss der Rechnungsgrundlagen