¶ Definition

Die Duration ist die mittlere Bindungsdauer der abgezinsten Zahlungsströme einer Versogungsverpflichtung. Im mathematischen Sinne kann sie auch als Schwerpunkt der abgezinsten Zahlungsströme angesehen werden. Der englische Begriff duration wird im Deutschen auch als Laufzeit bezeichnet.

¶ Eigenschaften

Da sie auf den abgezinsten Zahlungsströmen beruht, ist sie eine Funktion in Abhängigkeit des Rechnungszinses. Bei steigendem Rechnungszins fällt die Duration.

¶ Illustratives Beispiel (ohne Biometrie und Rentnenanpassung)

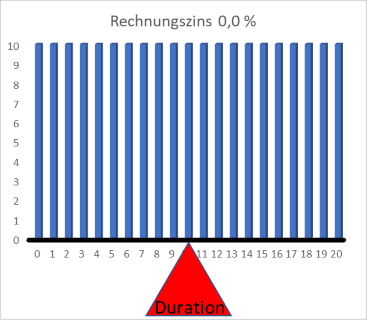

Die Annahmen sind, dass wir einen Rechnungszins in Höhe von 0,0 % haben und ein Rentner eine jährliche Rentenzahlung in Höhe von 10 GE hat. Er lebt noch genau 20 Jahre. Wir stellen uns einen Zeitstrahl als große Latte vor, mit 21 gleichmäßig auf der Latte verteilten Markierungen, die von links nach rechts von 0 bis 20 laufen. Auf jede Markierung wird der Geldbetrag in Centmünzen gelegt. Um die Latte an einer Stelle hochzuheben und im Gleichgewicht zu halten, muss sie im Jahr 10 unterstützt werden, da dort der Schwerpunkt liegt.

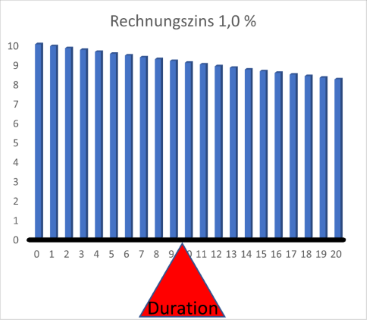

Steigt der Rechnungszins auf einen Wert in Höhe von 1,0 % blieben am Anfang der Latte genau 10,00 GE liegen, bei der nächsten Markierung 9,90 GE, bei der folgenden 9,80 GE, ..., bei der letzten Markierung lägen dann 8,20 GE. Dadurch verlagert sich der Schwerpunkt (Duration) in Richtung der ersten Markierung und die Unterstützung läge bei ungefähr 9,64.

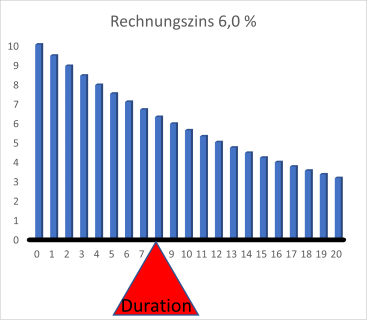

Beim steuerlichen Rechnungszins in Höhe von 6,0 % läge die Duration in diesem Beispiel bei ungefähr 7,92.

¶ Duration zur Bestimmung des IFRS-Rechnungszinses

Eine wichtige Rolle kommt der Duration in der Bestimmung des IFRS-Rechnungszinses im IAS 19 zu.

Hierzu heißt es in IAS 19.85:

Der Abzinsungssatz berücksichtigt die voraussichtliche Auszahlung der Leistungen im Zeitablauf. In der Praxis wird ein Unternehmen dies häufig durch die Verwendung eines einzigen gewichteten Durchschnittszinssatzes erreichen, in dem sich die Fälligkeiten, die Höhe und die Währung der zu zahlenden Leistungen widerspiegeln.

Da die Duration sowohl die Fälligkeit als auch die Höhe der zu zahlenden Leistung widerspiegelt, dient sie dazu, den Rechnungszins für den konkreten Zahlungsstrom festzustellen. Für ein konkretes Verfahren zur Herleitung des Rechnungszinssatzes ist normalerweise der maßgebliche Rechnungszins für mehrere Musterzahlungsströme bekannt, so dass der Zins für Zahlungsströme mit anderen Durationen durch Interpolation ermittelt werden kann.

¶ Duration in den IAS-19-Anhangangaben

Aufgrund dieser zentralen Bedeutung der Duration zur Bestimmung des gewichteten Durchschnittszinssatzes und der Eigenschaft, dass er die gewichtete durchschnittliche Laufzeit ist, ist die Angabe dieses Datums für Bilanzleser eine zentrale Information. Die Grundlagen aus IAS 19 sind folgend dargestellt.

IAS 19.135 fordert:

Ein Unternehmen hat Angaben zu machen, die [...]

(c) beschreiben, in welcher Weise seine leistungsorientierten Versorgungspläne Betrag, Fälligkeit und Unsicherheit künftiger Zahlungsströme des Unternehmens beeinflussen könnten (siehe Paragraphen 145-147).

Und in IAS 19.147 heißt es hierzu konkret:

Um die Auswirkung des leistungsorientierten Versorgungsplans auf die künftigen Zahlungsströme des Unternehmens aufzuzeigen, hat ein Unternehmen folgende Angaben vorzulegen: [...]

(c) Informationen über das Fälligkeitsprofil der definierten Leistungsverpflichtung. Hierunter fallen die gewichtete durchschnittliche Laufzeit der definierten Leistungsverpflichtung sowie eventuell weitere Angaben über die Verteilung der Fälligkeiten der Leistungszahlungen, beispielsweise in Form einer Fälligkeitsanalyse der Leistungszahlungen.

Zwar wird hier auch die Verteilung der Fälligkeiten der Leistungzusagen erwähnt, jedoch wurde im IAS 19.BC243 erwähnt, dass eine solche Bestimmung der Verteilung sehr aufwändig sei und deshalb nur die gewichtete durchschnittliche Laufzeit anzugeben sei.

Die Durationen der Zahlungsströme aus den bereits erdienten Leistungen einerseits und den insgesamt erdienbaren Leistungen andererseits können untersschiedlich sein. Nach IAS 19 werden für die Angabe der Duration nur die bereits erdienten (also in der DBO abgebildeten) Leistungen berücksichtigt.

¶ Bestimmung der Duration (nach Fodor 2011)

Theoretisch müsste für die Bestimmung der Durations das gesamte zukünftige Auszahlungsprofil (Cashflow) der Verpflichtungen ermittelt werden, um mit diesem die Duration zu bestimmen. Da dies sehr zeitraubend und aufwändig ist, hat Fodor[1] eine einfache Durationsermittlung vorgeschlagen. Diese beruht darauf, dass aufgrund der Forderung, dass die Sensitivitäten der anzugeben sind, diese für die Schätzung der Duration genutzt werden können.

Hierbei ist der zentrale Gedanke, dass zur mittleren Bindungsdauer der Zahlungen, also zur Duration , die mit ihrem jeweiligen Rechnungszins aufgezinsten s identisch sind.

Durch Umstellung der Formel ergibt sich die entsprechende Duration als

.

Fodor schlägt vor, die drei s der Sensitivitätsberechnungen mit den Rechnungszinsen , und zu nutzen und zwei Durationen und zu ermitteln, die dann nochmals zu gemittelt werden.

¶ Umschätzung mittels der Duration

Mit der so ermittelten Duration und der obigen Formel können auch annähernd gute Umschätzungen vorgenommen werden, womit sich die Umschätzformel

ergibt.

Die Schätzung kann noch verbessert werden, wenn Fodors Drei-Säulen-Formel des erwähnten Artikels verwendet wird.

Zurück zur IFRS-Einstiegsseite

Fodor, Jürgen:

Das Wichtigste zur Neufassung IAS 19 – Spezialfragen sowie ein Vorschlag zum Umgang mit sog. Sensitivitäten, Abschnitt VI., BetrAV 8/2011, S. 686ff ↩︎

Das Wichtigste zur Neufassung IAS 19 – Spezialfragen sowie ein Vorschlag zum Umgang mit sog. Sensitivitäten, Abschnitt VI., BetrAV 8/2011, S. 686ff ↩︎