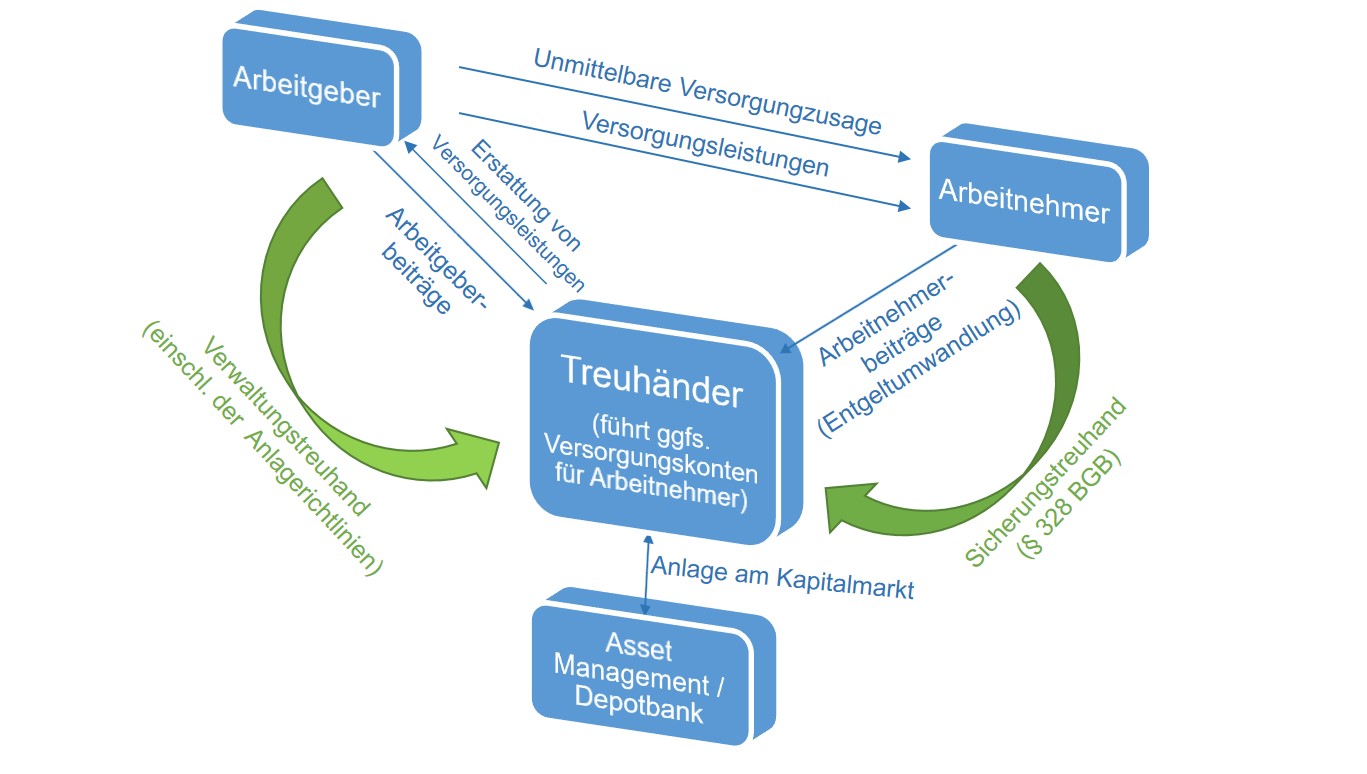

Unter einem CTA sind Formen treuhandrechtlicher Konstruktionen zu verstehen, die dazu dienen Pensionsverpflichtungen im Rahmen einer Verwaltungstreuhand wirtschaftlich auszufinanzieren und gleichzeitig über eine so genannte Sicherungstreuhand die Sicherungsinteressen der Arbeitnehmer zu berücksichtigen (doppelte Treuhand).

Im Rahmen der Verwaltungstreuhand wird das zur Erfüllung der Versorgungsversprechen notwendige Treuhandvermögen auf einen Treuhänder übertragen, der Arbeitgeber ist weiterhin wirtschaftlicher Eigentümer der Vermögenswerte. Der Treuhänder ist verpflichtet, das Treuhandvermögen nach vom Arbeitgeber definierten Anlagegrundsätzen zu verwalten oder verwalten zu lassen und dieses ausschließlich für die Erfüllung der Verpflichtungen aus den Pensionszusagen zu verwenden.

Im Rahmen der Sicherungstreuhand wird dem Arbeitnehmer ein Leistungsanspruch gegen den Treuhänder im Sicherungsfall, d. h. regelmäßig zum Zeitpunkt der Insolvenz des Arbeitgebers, eingeräumt.

Bei der Einrichtung eines CTA wird üblicherweise angestrebt, die Definition von Planvermögen im Sinne des IAS 19.8 und/oder von § 246 Abs. 2 Satz 2 HGB (Deckungsvermögen) zu erfüllen, um eine Saldierung des vom CTA gehaltenen Vermögens mit den Pensionsrückstellungen zu erreichen und damit entsprechende Bilanzkennzahlen positiv zu beeinflussen. Steuerrechtlich ist eine Saldierung gemäß § 5 Abs. 1a Satz 1 EStG verboten.

Bei einem CTA handelt es sich nicht um einen Durchführungsweg der betrieblichen Altersversorgung (diese sind in § 1 BetrAVG abschließend definiert), sondern lediglich um ein Finanzierungsvehikel.

Die Einrichtung eines CTAs hat im Vergleich zu einer Auslagerung der Pensionsverpflichtungen (z. B. auf einen Pensionsfonds) zwei wesentliche Vorteile:

- Zum einen sind die rechtlichen Anforderungen geringer, da es sich bei der Einführung eines CTA nicht um einen Wechsel des Durchführungswegs handelt und die Pensionsverpflichtungen an sich unberührt bleiben. Insofern findet zwar keine Auslagerung von biometrischen oder Kapitalanlage-Risiken statt, es ist allerdings auch keine Zustimmung eines Betriebsrates oder der Arbeitnehmer notwendig.

- Zum anderen gibt es für einen CTA keine Vorschriften hinsichtlich der Kapitalanlage, da er weder unter die Anlageverordnung des VAG noch unter die sog. EU-Pensionsfondsrichtlinie fällt.

Zurück zur IFRS-Einstiegsseite